打印本文

打印本文  关闭窗口

关闭窗口 1990年代,日本去杠杆做错了什么?

作者:赵伟团队

来源:长江宏观固收(cjscmacro)

事件: 1990年代,日本资产泡沫破灭,开启主动去杠杆之路,但效果并不理想。

(信息来源:长江证券研究所)

回顾历史,发达经济体主动去杠杆多发生在危机爆发后,如美国、日本、韩国等。 去杠杆有“主动”与“被动”之分:主动去杠杆阶段,存量债务增速阶段性回落,宏观杠杆率抬升速度明显下降;被动去杠杆,经济高速增长、债务规模温和上升,也可以实现杠杆率的下降。海外经验来看,去杠杆多为危机爆发之后主动去杠杆,企业或居民部门是去杠杆的主要对象。1990年资产泡沫破灭后的日本、1997年亚洲金融危机后的韩国、2008年金融危机爆发后的美国,均进行过主动去杠杆。(韩国去杠杆的经验,敬请参考长江宏观近期报告《1997年,韩国如何处理债务违约?》、《再论韩国信用违约的处置》)

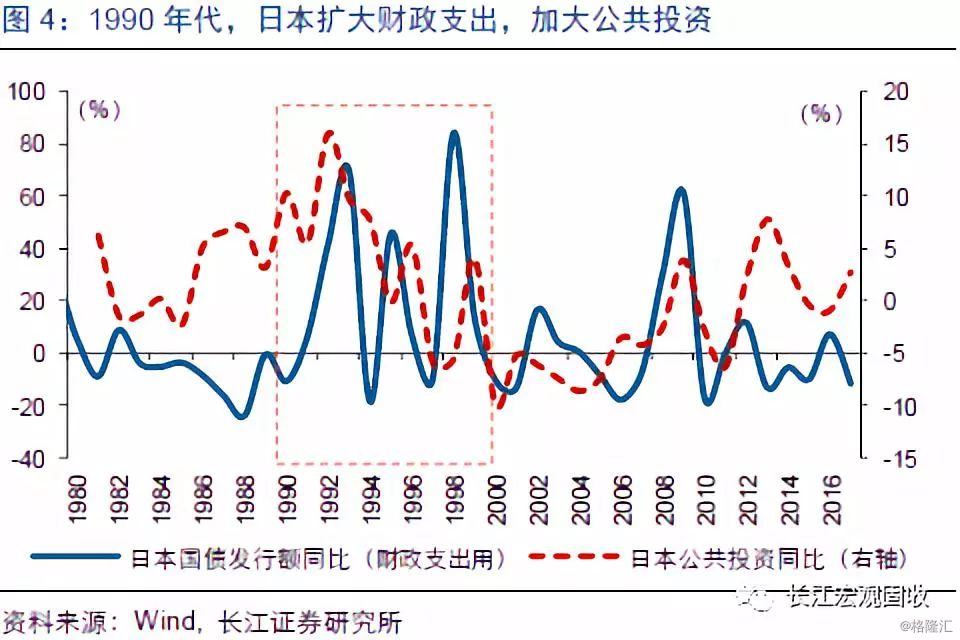

发达经济体去杠杆的一般政策搭配是“松货币、宽财政、强监管” 。 日本和美国去杠杆期间的货币、财政政策搭配较为相似,只是进度有所差异。去杠杆期间,两国货币政策较为宽松,低利率与量化宽松并行,降低企业负债成本、补充市场流动性。例如,日本1991年起持续下调贴现率,2001年正式施行零利率、并通过购买长期国债向市场注入流动性,正式开启量化宽松之旅。美国2008年连续下调目标利率至接近零利率,并自2008-2013年间施行4轮量化宽松。去杠杆期间,美国和日本财政政策更加积极,扩大财政支出、加大公共投资;美国还在金融危机后施行减税政策以刺激消费和投资。

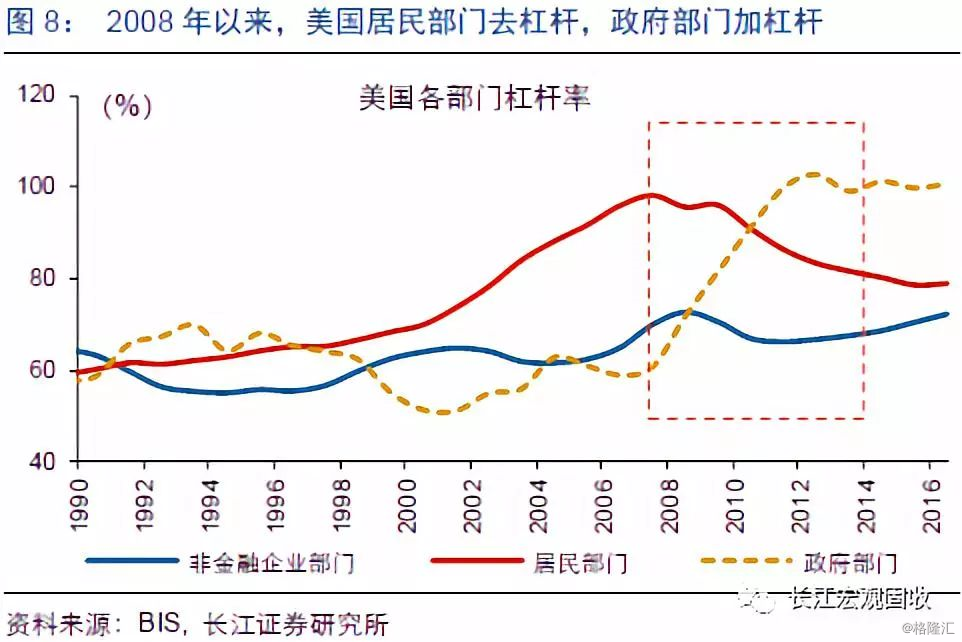

企业和居民部门去杠杆期间,日本和美国曾以政府部门加杠杆,来对冲可能的经济下行压力。 日本去杠杆期间,企业和居民部门去杠杆、政府部门加杠杆,政府部门杠杆率从1997年的92%持续抬升至2004年的148%。美国去杠杆期间,居民部门杠杆率快速回落,非金融企业部门杠杆率整体稳定,政府部门杠杆率从2007年的61%抬升至2014年的101%。

从去杠杆效果来看,日本去杠杆历时10年之久,经济却持续低迷,并陷入通缩困境,去杠杆远不如美国成功。 1994-2003年,日本企业部门杠杆去化历时10年之久,政府杠杆率明显抬升,然而经济却持续低迷,CPI持续负增长、并且不断恶化,直到2003年以后,通缩恶化的迹象才有所好转。对比2008年金融危机后的美国来看(美国政府杠杆率于2008-2012年抬升,此后基本稳定,经济和通胀水平也逐步企稳回升),日本1990年代去杠杆并不成功。

去杠杆期间,银行对“僵尸企业”注资救助、出清不力,是日本1990年代去杠杆失败的重要原因之一。 1990年代,日本企业部门资产负债表恶化、滋生大量“僵尸企业” 1,银行不良资产快速增加。然而,主银行制度 2、政府注资救助惯例下,银行倾向于隐藏而不是暴露风险,继续注资“僵尸企业”。1992-2002年,日本企业中“僵尸企业”平均占比17%,日本银行为处理不良贷款造成的损失约90万亿日元,几乎相当于1986-1990年间日本新增贷款的80%。尽管不良贷款处置规模快速增加,银行不良贷款率仍持续攀升,“僵尸企业”出清不力产生大量新增不良贷款是重要原因。

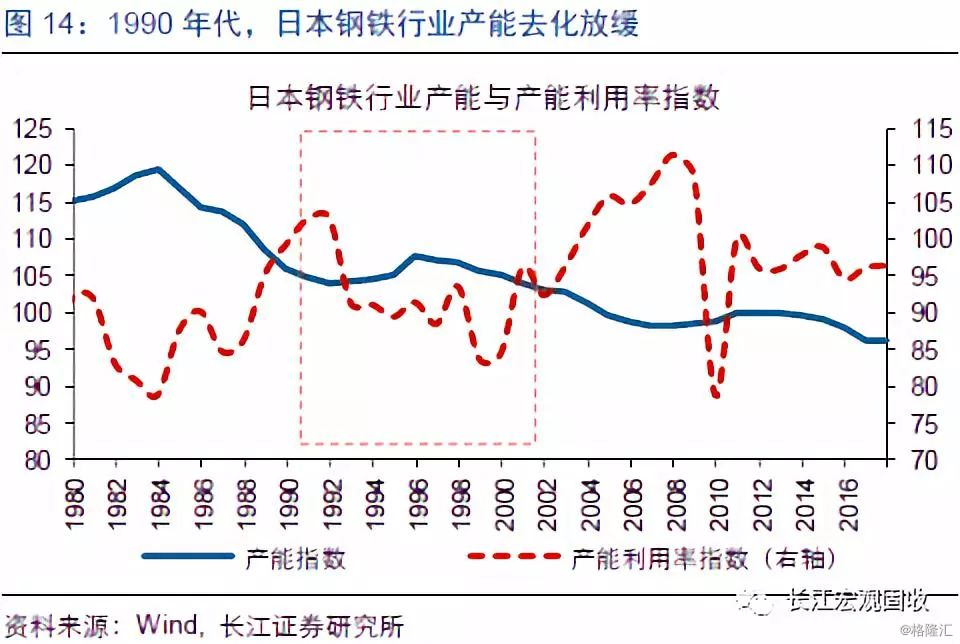

“僵尸企业”出清不力,导致过剩产能去化缓慢、经济结构优化受阻,拖累日本经济增长持续低迷。 日本“僵尸企业”中,不乏钢铁、船舶等传统重化工过剩产能企业。这些企业得益于银行注资免于破产,能够继续运营,导致过剩产能去化缓慢,并在一定程度上挤出新兴产业信贷投放,极大地影响了经济结构的调整进度。从产能和产能利用率指数来看,1990年代日本经济衰退,产能利用率明显下滑,但长达10年的时间里,日本产能并未出现收缩,钢铁产能甚至放缓了去化速度。大量僵尸企业的存在,使得1990年代日本过剩产能难以出清,经济结构调整进度滞后,是日本经济持续低迷的原因之一。

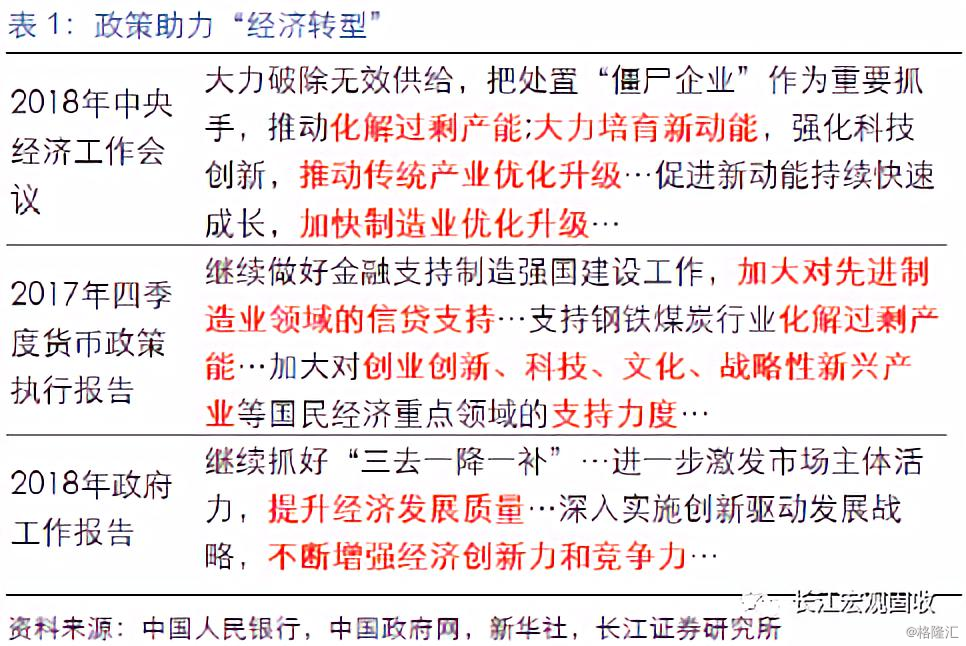

与日本不同,我国去杠杆以“结构性去杠杆”为主要思路,债务收缩与经济结构优化双管齐下,实现结构性去杠杆的同时,为经济高质量增长打下基础。 我国去杠杆以“结构性去杠杆”为主要思路,从压缩债务规模和优化经济结构两方面双管齐下。一方面,推动过剩产能、“僵尸企业”加速出清、降低分子端压力,信贷支持先进制造等产业发展,实现负债结构优化;另一方面,分母端优化经济结构、提升经济增长质量,实现结构性去杠杆的同时,为经济健康发展打下基础。

通过以上分析,我们发现:

1) 回顾历史,发达经济体主动去杠杆多发生在危机爆发后,如美国、日本、韩国等。 海外经验来看,去杠杆多为危机爆发之后主动去杠杆,企业或居民部门是去杠杆的主要对象。1990年资产泡沫破灭后的日本、1997年亚洲金融危机爆发后的韩国、2008年金融危机爆发后的美国,均进行过主动去杠杆。

2) 发达经济体去杠杆的一般政策组合是,松货币、宽财政、强监管;“宽财政+松货币”政策组合下,私人部门去杠杆往往对应着政府部门加杠杆。 去杠杆期间,日本和美国,均采用宽松货币政策,低利率与量化宽松并行,降低企业负债成本、补充市场流动性。去杠杆期间,美国和日本财政政策更加积极,扩大财政支出、加大公共投资,以提振国内需求;美国还在金融危机后施行减税政策以刺激消费和投资。

3) 日本、美国去杠杆政策组合较为相似,但是日本去杠杆效果却远不如美国成功。 日本和美国去杠杆期间的货币和财政政策搭配较为相似,只是进度有所差异。从去杠杆效果来看,日本去杠杆历时10年之久、政府杠杆率大幅抬升,经济却持续低迷,并陷入通缩困境。而美国政府杠杆率于2008-2012年大幅抬升,此后基本稳定,经济和通胀水平也逐步企稳。

4) 日本去杠杆失败,与“僵尸企业”出清不力、经济结构优化受阻有关。 1990年代日本去杠杆期间,主银行制度、政府注资救助惯例下,银行机构选择隐藏而非暴露风险,继续注资“僵尸企业”,导致大量经营不善、落后产能企业出清缓慢,经济结构优化进度受阻,拖累日本经济长期低迷。

5) 与日本不同,我国去杠杆以“结构性去杠杆”为主要思路,债务收缩与经济结构优化双管齐下,实现结构性去杠杆的同时,为经济高质量增长打下基础。 一方面,推动过剩产能领域的“僵尸企业”加速出清、降低分子端压力,信贷支持先进制造等产业发展,实现负债结构优化;另一方面,分母端优化经济结构、提升经济增长质量,实现结构性去杠杆的同时,为经济长期健康发展打下基础。

参考文献:

1.“僵尸企业”指的是,因经营不善和缺乏发展前景而陷入财务危机、如无法获得新增信贷则无法偿还债务的企业。

2.主银行制度下,主银行是企业的最大债权人和股东,当企业出现违约迹象时,主银行有继续注资的动力。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

【本文推送内容节选自长江研究2018年6月11日发布的研究报告《1990年代,日本去杠杆做错了什么?》】

免责声明:本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。返回搜狐,查看更多

打印本文 关闭窗口