|

×÷ÕߣŗÕŌĪ°ĶÅ¶Ó Ą“Ō“£ŗ³¤½ŗź¹Ū¹ĢŹÕ£Øcjscmacro£©

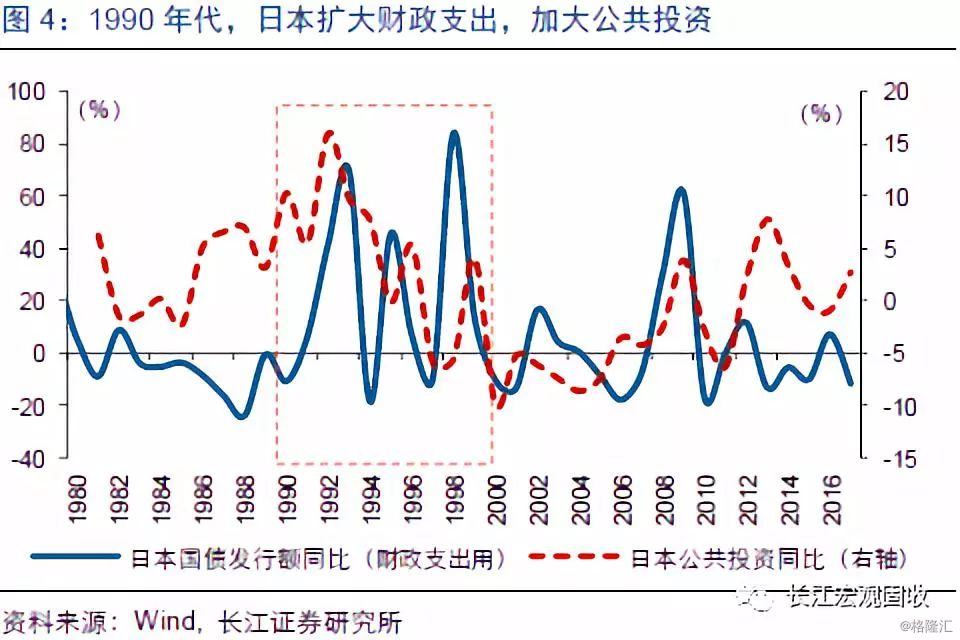

ŹĀ¼ž£ŗ 1990Äź“ś£¬ČÕ±¾×Ź²śÅŻÄĘĘĆš£¬æŖĘōÖ÷¶ÆČ„øÜøĖÖ®Ā·£¬µ«Š§¹ū²¢²»ĄķĻė”£ £ØŠÅĻ¢Ą“Ō“£ŗ³¤½Ö¤ČÆŃŠ¾æĖł£© »Ų¹ĖĄśŹ·£¬·¢“ļ¾¼ĆĢåÖ÷¶ÆČ„øÜøĖ¶ą·¢ÉśŌŚĪ£»ś±¬·¢ŗó£¬ČēĆĄ¹ś”¢ČÕ±¾”¢ŗ«¹śµČ”£ Č„øÜøĖÓŠ”°Ö÷¶Æ”±Óė”°±»¶Æ”±Ö®·Ö£ŗÖ÷¶ÆČ„øÜøĖ½×¶Ī£¬“ęĮæÕ®ĪńŌöĖŁ½×¶ĪŠŌ»ŲĀ䣬ŗź¹ŪøÜøĖĀŹĢ§ÉżĖŁ¶ČĆ÷ĻŌĻĀ½µ£»±»¶ÆČ„øÜøĖ£¬¾¼ĆøßĖŁŌö³¤”¢Õ®Īń¹ęÄ£ĪĀŗĶÉĻÉż£¬Ņ²æÉŅŌŹµĻÖøÜøĖĀŹµÄĻĀ½µ”£ŗ£Ķā¾ŃéĄ“æ“£¬Č„øÜøĖ¶ąĪŖĪ£»ś±¬·¢Ö®ŗóÖ÷¶ÆČ„øÜøĖ£¬ĘóŅµ»ņ¾ÓĆń²æĆÅŹĒČ„øÜøĖµÄÖ÷ŅŖ¶ŌĻó”£1990ğ׏²śÅŻÄĘĘĆšŗóµÄČÕ±¾”¢1997ÄźŃĒÖŽ½šČŚĪ£»śŗóµÄŗ«¹ś”¢2008Äź½šČŚĪ£»ś±¬·¢ŗóµÄĆĄ¹ś£¬¾ł½ųŠŠ¹żÖ÷¶ÆČ„øÜøĖ”££Øŗ«¹śČ„øÜøĖµÄ¾Ń飬¾“Ēė²Īæ¼³¤½ŗź¹Ū½üĘŚ±Øøꔶ1997Äź£¬ŗ«¹śČēŗĪ“¦ĄķÕ®ĪńĪ„Ō¼£æ”·”¢”¶ŌŁĀŪŗ«¹śŠÅÓĆĪ„Ō¼µÄ“¦ÖĆ”·£©

·¢“ļ¾¼ĆĢåČ„øÜøĖµÄŅ»°ćÕž²ß“īÅäŹĒ”°ĖÉ»õ±Ņ”¢æķ²ĘÕž”¢Ēæ¼ą¹Ü”± ”£ ČÕ±¾ŗĶĆĄ¹śČ„øÜøĖĘŚ¼äµÄ»õ±Ņ”¢²ĘÕžÕž²ß“īÅä½ĻĪŖĻąĖĘ£¬Ö»ŹĒ½ų¶ČÓŠĖł²īŅģ”£Č„øÜøĖĘŚ¼ä£¬Į½¹ś»õ±ŅÕž²ß½ĻĪŖæķĖÉ£¬µĶĄūĀŹÓėĮæ»ÆæķĖɲ¢ŠŠ£¬½µµĶĘóŅµøŗÕ®³É±¾”¢²¹³äŹŠ³”Į÷¶ÆŠŌ”£ĄżČē£¬ČÕ±¾1991ğʚ³ÖŠųĻĀµ÷ĢłĻÖĀŹ£¬2001ÄźÕżŹ½Ź©ŠŠĮćĄūĀŹ”¢²¢Ķعż¹ŗĀņ³¤ĘŚ¹śÕ®ĻņŹŠ³”×¢ČėĮ÷¶ÆŠŌ£¬ÕżŹ½æŖĘōĮæ»ÆæķĖÉÖ®ĀĆ”£ĆĄ¹ś2008ÄźĮ¬ŠųĻĀµ÷Äæ±źĄūĀŹÖĮ½Ó½üĮćĄūĀŹ£¬²¢×Ō2008-2013Äź¼äŹ©ŠŠ4ĀÖĮæ»ÆæķĖÉ”£Č„øÜøĖĘŚ¼ä£¬ĆĄ¹śŗĶČÕ±¾²ĘÕžÕž²ßøü¼Ó»ż¼«£¬Ą©“ó²ĘÕžÖ§³ö”¢¼Ó“󹫹²Ķ¶×Ź£»ĆĄ¹ś»¹ŌŚ½šČŚĪ£»śŗóŹ©ŠŠ¼õĖ°Õž²ßŅŌ“Ģ¼¤Ļū·ŃŗĶĶ¶×Ź”£

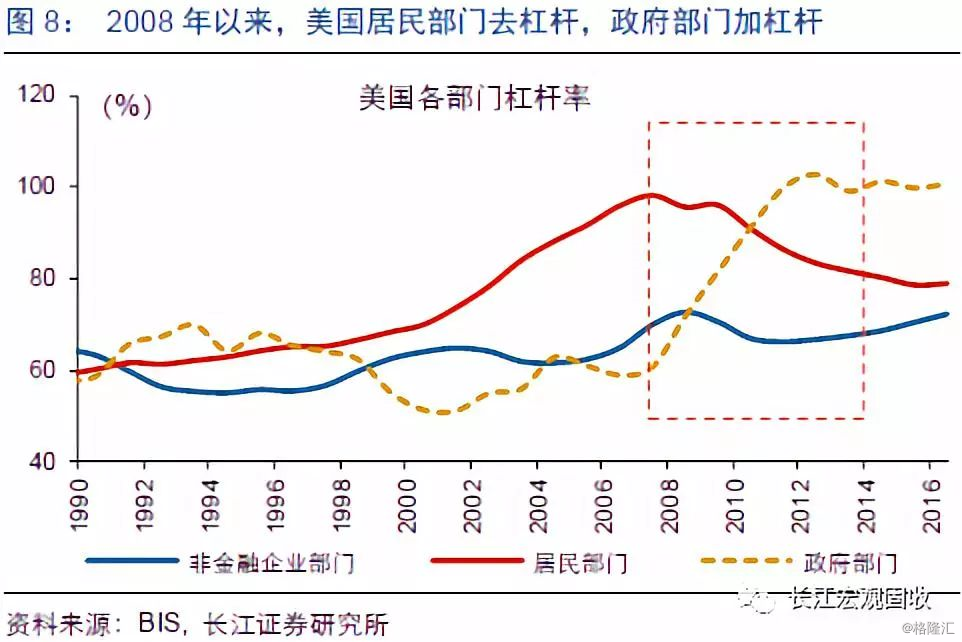

ĘóŅµŗĶ¾ÓĆń²æĆÅČ„øÜøĖĘŚ¼ä£¬ČÕ±¾ŗĶĆĄ¹śŌųŅŌÕžø®²æĆżÓøÜøĖ£¬Ą“¶Ō³åæÉÄܵľ¼ĆĻĀŠŠŃ¹Į¦”£ ČÕ±¾Č„øÜøĖĘŚ¼ä£¬ĘóŅµŗĶ¾ÓĆń²æĆÅČ„øÜøĖ”¢Õžø®²æĆżÓøÜøĖ£¬Õžø®²æĆÅøÜøĖĀŹ“Ó1997ÄźµÄ92%³ÖŠųĢ§ÉżÖĮ2004ÄźµÄ148%”£ĆĄ¹śČ„øÜøĖĘŚ¼ä£¬¾ÓĆń²æĆÅøÜøĖĀŹæģĖŁ»ŲĀ䣬·Ē½šČŚĘóŅµ²æĆÅøÜøĖĀŹÕūĢåĪČ¶Ø£¬Õžø®²æĆÅøÜøĖĀŹ“Ó2007ÄźµÄ61%Ģ§ÉżÖĮ2014ÄźµÄ101%”£

“ÓČ„øÜøĖŠ§¹ūĄ“æ“£¬ČÕ±¾Č„øÜøĖĄśŹ±10ÄźÖ®¾Ć£¬¾¼ĆČ“³ÖŠųµĶĆŌ£¬²¢ĻŻČėĶØĖõĄ§¾³£¬Č„øÜøĖŌ¶²»ČēĆĄ¹ś³É¹¦”£ 1994-2003Äź£¬ČÕ±¾ĘóŅµ²æĆÅøÜøĖČ„»ÆĄśŹ±10ÄźÖ®¾Ć£¬Õžø®øÜøĖĀŹĆ÷ĻŌĢ§Éż£¬Č»¶ų¾¼ĆČ“³ÖŠųµĶĆŌ£¬CPI³ÖŠųøŗŌö³¤”¢²¢ĒŅ²»¶Ļ¶ń»Æ£¬Ö±µ½2003ÄźŅŌŗó£¬ĶØĖõ¶ń»ÆµÄ¼£Ļó²ÅÓŠĖłŗĆ×Ŗ”£¶Ō±Č2008Äź½šČŚĪ£»śŗóµÄĆĄ¹śĄ“æ“£ØĆĄ¹śÕžø®øÜøĖĀŹÓŚ2008-2012ÄźĢ§Éż£¬“Ėŗ󻳱¾ĪČ¶Ø£¬¾¼ĆŗĶĶØÕĶĖ®Ę½Ņ²Öš²½ĘóĪČ»ŲÉż£©£¬ČÕ±¾1990Äź“śČ„øÜøĖ²¢²»³É¹¦”£

Č„øÜøĖĘŚ¼ä£¬ŅųŠŠ¶Ō”°½©Ź¬ĘóŅµ”±×¢×Ź¾ČÖś”¢³öĒå²»Į¦£¬ŹĒČÕ±¾1990Äź“śČ„øÜøĖŹ§°ÜµÄÖŲŅŖŌŅņÖ®Ņ»”£ 1990Äź“ś£¬ČÕ±¾ĘóŅµ²æĆÅ׏²śøŗÕ®±ķ¶ń»Æ”¢×ĢÉś“óĮæ”°½©Ź¬ĘóŅµ”± 1£¬ŅųŠŠ²»Į¼×Ź²śæģĖŁŌö¼Ó”£Č»¶ų£¬Ö÷ŅųŠŠÖĘ¶Č 2”¢Õžø®×¢×Ź¾ČÖś¹ßĄżĻĀ£¬ŅųŠŠĒćĻņÓŚŅž²Ų¶ų²»ŹĒ±©Ā¶·ēĻÕ£¬¼ĢŠų×¢×Ź”°½©Ź¬ĘóŅµ”±”£1992-2002Äź£¬ČÕ±¾ĘóŅµÖŠ”°½©Ź¬ĘóŅµ”±Ę½¾łÕ¼±Č17%£¬ČÕ±¾ŅųŠŠĪŖ“¦Ąķ²»Į¼“ūæīŌģ³ÉµÄĖšŹ§Ō¼90ĶņŅŚČÕŌŖ£¬¼øŗõĻąµ±ÓŚ1986-1990Äź¼äČÕ±¾ŠĀŌö“ūæīµÄ80%”£¾”¹Ü²»Į¼“ūæī“¦ÖĆ¹ęÄ£æģĖŁŌö¼Ó£¬ŅųŠŠ²»Į¼“ūæīĀŹČŌ³ÖŠųÅŹÉż£¬”°½©Ź¬ĘóŅµ”±³öĒå²»Į¦²śÉś“óĮæŠĀŌö²»Į¼“ūæīŹĒÖŲŅŖŌŅņ”£

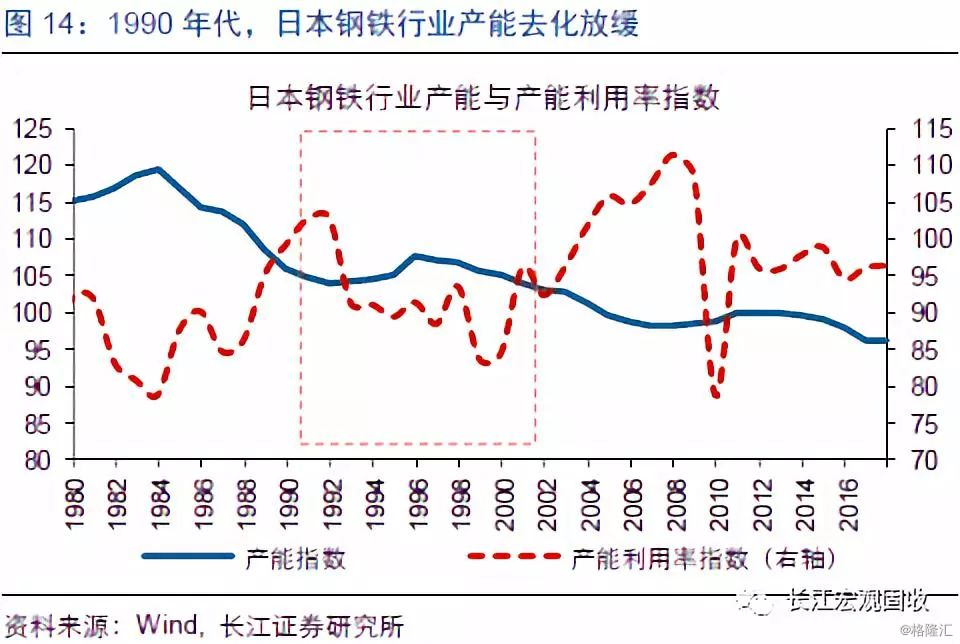

”°½©Ź¬ĘóŅµ”±³öĒå²»Į¦£¬µ¼ÖĀ¹żŹ£²śÄÜČ„»Æ»ŗĀż”¢¾¼Ć½į¹¹ÓÅ»ÆŹÜ×č£¬ĶĻĄŪČÕ±¾¾¼ĆŌö³¤³ÖŠųµĶĆŌ”£ ČÕ±¾”°½©Ź¬ĘóŅµ”±ÖŠ£¬²»·¦øÖĢś”¢“¬²°µČ“«Ķ³ÖŲ»Æ¹¤¹żŹ£²śÄÜĘóŅµ”£ÕāŠ©ĘóŅµµĆŅęÓŚŅųŠŠ×¢×ŹĆāÓŚĘĘ²ś£¬Äܹ»¼ĢŠųŌĖÓŖ£¬µ¼ÖĀ¹żŹ£²śÄÜČ„»Æ»ŗĀż£¬²¢ŌŚŅ»¶Ø³Ģ¶ČÉĻ¼·³öŠĀŠĖ²śŅµŠÅ“ūĶ¶·Å£¬¼«“óµŲÓ°ĻģĮĖ¾¼Ć½į¹¹µÄµ÷Õū½ų¶Č”£“Ó²śÄÜŗĶ²śÄÜĄūÓĆĀŹÖøŹżĄ“æ“£¬1990Äź“śČÕ±¾¾¼ĆĖ„ĶĖ£¬²śÄÜĄūÓĆĀŹĆ÷ĻŌĻĀ»¬£¬µ«³¤“ļ10ÄźµÄŹ±¼äĄļ£¬ČÕ±¾²śÄܲ¢Ī“³öĻÖŹÕĖõ£¬øÖĢś²śÄÜÉõÖĮ·Å»ŗĮĖČ„»ÆĖŁ¶Č”£“óĮ潩Ź¬ĘóŅµµÄ“ęŌŚ£¬Ź¹µĆ1990Äź“śČÕ±¾¹żŹ£²śÄÜÄŃŅŌ³öĒ壬¾¼Ć½į¹¹µ÷Õū½ų¶ČÖĶŗó£¬ŹĒČÕ±¾¾¼Ć³ÖŠųµĶĆŌµÄŌŅņÖ®Ņ»”£

ÓėČÕ±¾²»Ķ¬£¬ĪŅ¹śČ„øÜøĖŅŌ”°½į¹¹ŠŌČ„øÜøĖ”±ĪŖÖ÷ŅŖĖ¼Ā·£¬Õ®ĪńŹÕĖõÓė¾¼Ć½į¹¹ÓÅ»ÆĖ«¹ÜĘėĻĀ£¬ŹµĻÖ½į¹¹ŠŌČ„øÜøĖµÄĶ¬Ź±£¬ĪŖ¾¼ĆøßÖŹĮæŌö³¤“ņĻĀ»ł“””£ ĪŅ¹śČ„øÜøĖŅŌ”°½į¹¹ŠŌČ„øÜøĖ”±ĪŖÖ÷ŅŖĖ¼Ā·£¬“ÓŃ¹ĖõÕ®Īń¹ęÄ£ŗĶÓŻƾ¼Ć½į¹¹Į½·½ĆęĖ«¹ÜĘėĻĀ”£Ņ»·½Ćę£¬ĶĘ¶Æ¹żŹ£²śÄÜ”¢”°½©Ź¬ĘóŅµ”±¼ÓĖŁ³öĒ唢½µµĶ·Ö×Ó¶ĖŃ¹Į¦£¬ŠÅ“ūÖ§³ÖĻČ½ųÖĘŌģµČ²śŅµ·¢Õ¹£¬ŹµĻÖøŗÕ®½į¹¹ÓŻƣ»ĮķŅ»·½Ćę£¬·ÖÄø¶ĖÓŻƾ¼Ć½į¹¹”¢ĢįÉż¾¼ĆŌö³¤ÖŹĮ棬ŹµĻÖ½į¹¹ŠŌČ„øÜøĖµÄĶ¬Ź±£¬ĪŖ¾¼Ć½”æµ·¢Õ¹“ņĻĀ»ł“””£

ĶعżŅŌÉĻ·ÖĪö£¬ĪŅĆĒ·¢ĻÖ£ŗ 1£© »Ų¹ĖĄśŹ·£¬·¢“ļ¾¼ĆĢåÖ÷¶ÆČ„øÜøĖ¶ą·¢ÉśŌŚĪ£»ś±¬·¢ŗó£¬ČēĆĄ¹ś”¢ČÕ±¾”¢ŗ«¹śµČ”£ ŗ£Ķā¾ŃéĄ“æ“£¬Č„øÜøĖ¶ąĪŖĪ£»ś±¬·¢Ö®ŗóÖ÷¶ÆČ„øÜøĖ£¬ĘóŅµ»ņ¾ÓĆń²æĆÅŹĒČ„øÜøĖµÄÖ÷ŅŖ¶ŌĻó”£1990ğ׏²śÅŻÄĘĘĆšŗóµÄČÕ±¾”¢1997ÄźŃĒÖŽ½šČŚĪ£»ś±¬·¢ŗóµÄŗ«¹ś”¢2008Äź½šČŚĪ£»ś±¬·¢ŗóµÄĆĄ¹ś£¬¾ł½ųŠŠ¹żÖ÷¶ÆČ„øÜøĖ”£ 2£© ·¢“ļ¾¼ĆĢåČ„øÜøĖµÄŅ»°ćÕž²ß×éŗĻŹĒ£¬ĖÉ»õ±Ņ”¢æķ²ĘÕž”¢Ēæ¼ą¹Ü£»”°æķ²ĘÕž+ĖÉ»õ±Ņ”±Õž²ß×éŗĻĻĀ£¬Ė½ČĖ²æĆÅČ„øÜøĖĶłĶł¶ŌÓ¦×ÅÕžø®²æĆżÓøÜøĖ”£ Č„øÜøĖĘŚ¼ä£¬ČÕ±¾ŗĶĆĄ¹ś£¬¾ł²ÉÓĆæķĖÉ»õ±ŅÕž²ß£¬µĶĄūĀŹÓėĮæ»ÆæķĖɲ¢ŠŠ£¬½µµĶĘóŅµøŗÕ®³É±¾”¢²¹³äŹŠ³”Į÷¶ÆŠŌ”£Č„øÜøĖĘŚ¼ä£¬ĆĄ¹śŗĶČÕ±¾²ĘÕžÕž²ßøü¼Ó»ż¼«£¬Ą©“ó²ĘÕžÖ§³ö”¢¼Ó“󹫹²Ķ¶×Ź£¬ŅŌĢįÕń¹śÄŚŠčĒó£»ĆĄ¹ś»¹ŌŚ½šČŚĪ£»śŗóŹ©ŠŠ¼õĖ°Õž²ßŅŌ“Ģ¼¤Ļū·ŃŗĶĶ¶×Ź”£ 3£© ČÕ±¾”¢ĆĄ¹śČ„øÜøĖÕž²ß×éŗĻ½ĻĪŖĻąĖĘ£¬µ«ŹĒČÕ±¾Č„øÜøĖŠ§¹ūČ“Ō¶²»ČēĆĄ¹ś³É¹¦”£ ČÕ±¾ŗĶĆĄ¹śČ„øÜøĖĘŚ¼äµÄ»õ±ŅŗĶ²ĘÕžÕž²ß“īÅä½ĻĪŖĻąĖĘ£¬Ö»ŹĒ½ų¶ČÓŠĖł²īŅģ”£“ÓČ„øÜøĖŠ§¹ūĄ“æ“£¬ČÕ±¾Č„øÜøĖĄśŹ±10ÄźÖ®¾Ć”¢Õžø®øÜøĖĀŹ“ó·łĢ§Éż£¬¾¼ĆČ“³ÖŠųµĶĆŌ£¬²¢ĻŻČėĶØĖõĄ§¾³”£¶ųĆĄ¹śÕžø®øÜøĖĀŹÓŚ2008-2012Äź“ó·łĢ§Éż£¬“Ėŗ󻳱¾ĪČ¶Ø£¬¾¼ĆŗĶĶØÕĶĖ®Ę½Ņ²Öš²½ĘóĪČ”£ 4£© ČÕ±¾Č„øÜøĖŹ§°Ü£¬Óė”°½©Ź¬ĘóŅµ”±³öĒå²»Į¦”¢¾¼Ć½į¹¹ÓÅ»ÆŹÜ×čÓŠ¹Ų”£ 1990Äź“śČÕ±¾Č„øÜøĖĘŚ¼ä£¬Ö÷ŅųŠŠÖʶȔ¢Õžø®×¢×Ź¾ČÖś¹ßĄżĻĀ£¬ŅųŠŠ»ś¹¹Ń”ŌńŅž²Ų¶ų·Ē±©Ā¶·ēĻÕ£¬¼ĢŠų×¢×Ź”°½©Ź¬ĘóŅµ”±£¬µ¼ÖĀ“óĮæ¾ÓŖ²»ÉĘ”¢Āäŗó²śÄÜĘóŅµ³öĒå»ŗĀż£¬¾¼Ć½į¹¹ÓŻƽų¶ČŹÜ×č£¬ĶĻĄŪČÕ±¾¾¼Ć³¤ĘŚµĶĆŌ”£ 5£© ÓėČÕ±¾²»Ķ¬£¬ĪŅ¹śČ„øÜøĖŅŌ”°½į¹¹ŠŌČ„øÜøĖ”±ĪŖÖ÷ŅŖĖ¼Ā·£¬Õ®ĪńŹÕĖõÓė¾¼Ć½į¹¹ÓÅ»ÆĖ«¹ÜĘėĻĀ£¬ŹµĻÖ½į¹¹ŠŌČ„øÜøĖµÄĶ¬Ź±£¬ĪŖ¾¼ĆøßÖŹĮæŌö³¤“ņĻĀ»ł“””£ Ņ»·½Ćę£¬ĶĘ¶Æ¹żŹ£²śÄÜĮģÓņµÄ”°½©Ź¬ĘóŅµ”±¼ÓĖŁ³öĒ唢½µµĶ·Ö×Ó¶ĖŃ¹Į¦£¬ŠÅ“ūÖ§³ÖĻČ½ųÖĘŌģµČ²śŅµ·¢Õ¹£¬ŹµĻÖøŗÕ®½į¹¹ÓŻƣ»ĮķŅ»·½Ćę£¬·ÖÄø¶ĖÓŻƾ¼Ć½į¹¹”¢ĢįÉż¾¼ĆŌö³¤ÖŹĮ棬ŹµĻÖ½į¹¹ŠŌČ„øÜøĖµÄĶ¬Ź±£¬ĪŖ¾¼Ć³¤ĘŚ½”æµ·¢Õ¹“ņĻĀ»ł“””£ ²Īæ¼ĪÄĻ×£ŗ 1.”°½©Ź¬ĘóŅµ”±ÖøµÄŹĒ£¬Ņņ¾ÓŖ²»ÉĘŗĶȱ·¦·¢Õ¹Ē°¾°¶ųĻŻČė²ĘĪńĪ£»ś”¢ČēĪŽ·Ø»ńµĆŠĀŌöŠÅ“ūŌņĪŽ·Ø³„»¹Õ®ĪńµÄĘóŅµ”£ 2.Ö÷ŅųŠŠÖʶČĻĀ£¬Ö÷ŅųŠŠŹĒĘóŅµµÄ×ī“óÕ®ČØČĖŗĶ¹É¶«£¬µ±ĘóŅµ³öĻÖĪ„Ō¼¼£ĻóŹ±£¬Ö÷ŅųŠŠÓŠ¼ĢŠų×¢×ŹµÄ¶ÆĮ¦”£ ·ēĻÕĢįŹ¾ 1.ŗź¹Ū¾¼Ć»ņ¼ą¹ÜÕž²ß³öĻÖ“ó·łµ÷Õū£» 2.ŗ£Ķā¾¼ĆÕž²ß²ćĆę³öĻÖŗŚĢģ¶ģŹĀ¼ž”£ ”¾±¾ĪÄĶĘĖĶÄŚČŻ½ŚŃ”×Ō³¤½ŃŠ¾æ2018Äź6ŌĀ11ČÕ·¢²¼µÄŃŠ¾æ±Øøꔶ1990Äź“ś£¬ČÕ±¾Č„øÜøĖ×ö“ķĮĖŹ²Ć“£æ”·”æ ĆāŌšÉłĆ÷£ŗ±¾¶©ŌÄŗÅÖ¼ŌŚ¹µĶØŃŠ¾æŠÅĻ¢£¬·ÖĻķŃŠ¾æ³É¹ū£¬ĖłĶĘĖĶŠÅĻ¢ĪŖ”°Ķ¶×ŹŠÅĻ¢²Īæ¼·žĪń”±£¬¶ų·Ē¾ßĢåµÄ”°Ķ¶×Ź¾ö²ß·žĪń”±”£±¾¶©ŌÄŗÅÄŚČŻ½öĪŖ±ØøęÕŖŅŖ£¬ČēŠčĮĖ½āĻźĻøÄŚČŻ£¬Ēė¾ßĢå²Ī¼ū³¤½ŃŠ¾æ·¢²¼µÄĶźÕū°ę±Øøę”£±¾¶©ŌÄŗÅĶĘĖĶŠÅĻ¢½öĻŽĶźÕū±Øøę·¢²¼µ±ČÕÓŠŠ§£¬·¢²¼ČÕŗóĶĘĖĶŠÅĻ¢ŹÜĻŽÓŚĻą¹ŲŅņĖŲµÄøüŠĀ¶ų²»ŌŁ×¼Č·»ņŹ§Š§µÄ£¬±¾¶©ŌÄŗŲ»³Šµ£øüŠĀĶĘĖĶŠÅĻ¢»ņĮķŠŠĶØÖŖŅåĪń£¬ŗóŠųøüŠĀŠÅĻ¢ĒėŅŌ³¤½ŃŠ¾æÕżŹ½¹«æŖ·¢²¼±ØøęĪŖ×¼”£ ŹŠ³”ÓŠ·ēĻÕ£¬Ķ¶×ŹŠč½÷É÷”£±¾¶©ŌÄŗÅ½ÓŹÜÕßÓ¦µ±×ŠĻøŌĶĮĖłø½ø÷ĻīÉłĆ÷”¢ŠÅĻ¢ÅūĀ¶ŹĀĻī¼°Ļą¹Ų·ēĻÕĢįŹ¾£¬³ä·ÖĄķ½ā±ØøęĖłŗ¬µÄ¹Ų¼ü¼ŁÉčĢõ¼ž£¬²¢×¼Č·Ąķ½āĶ¶×ŹĘĄ¼¶ŗ¬Ņ唣ŌŚČĪŗĪĒéæöĻĀ£¬±¾¶©ŌÄŗÅÖŠµÄŠÅĻ¢Ėł±ķŹöµÄŅā¼ū²¢²»¹¹³É¶ŌČĪŗĪČĖµÄĶ¶×Ź½ØŅ飬¶©ŌÄČĖ²»Ó¦µ„¶ĄŅĄææ±¾¶©ŌÄŗÅÖŠµÄŠÅĻ¢¶ųČ”“ś×ŌÉķ¶ĄĮ¢µÄÅŠ¶Ļ£¬Ó¦×ŌÖ÷×ö³öĶ¶×Ź¾ö²ß²¢×ŌŠŠ³Šµ£Č«²æĶ¶×Ź·ēĻÕ”£·µ»ŲĖŃŗü£¬²éæ“øü¶ą |

Ļą¹ŲĪÄÕĀ

¶žÕ½ČÕ±¾Å®±ųµÄÕęŹµÄ£Ńł£¬²»ŅŖŌŁ±»”°æ¹ČÕÉń¾ē”±øųĘĮĖ

56Ėź×ÜĶ³·ĆĪŹČÕ±¾¶Ō17ĖźÉŁÅ®Ņ»¼ūÖÓĒ飬µ±¼“Šū²¼£ŗĪŅŅ»¶ØŅŖČ¢Ėż

ČÕ±¾Ķ¶½µŗó£¬ĮōŌŚ¶«±±µÄ10ĶņČÕ±¾Å®×ÓČ„ÄÄĮĖ£æÄŃ¹ÖČÕ±¾±ÕæŚ²»Ģø

ČÕ±¾·æ¼Ū±ĄÅĢ»ŲŅä£ŗµ±ÄźĆ»ÓŠ·æ×ÓµÄČĖ£¬ŗóĄ“ŌõŃłĮĖ£æ

ČÕ±¾·æ¼Ū±ĄÅĢ»ŲŅä£ŗµ±ÄźĆ»ÓŠ·æ×ÓµÄČĖ£¬ŗóĄ“ŌõŃłĮĖ£æ

Ņ»Į¬³¤Č¢ĮĖČÕ±¾Å®Õ½·ż£¬Ź±øōČżŹ®Äź£¬×Ō¼ŗµÄŗ¢×Ó¼Ģ³ŠÉĻŅŚ¼Ņ²ś

1981Äź£¬½ĖÕ¹ĆÄļ¼ńµ½Ņ»Ó”ÕĀŌŚČÕ±¾ŅżĘšŗä¶Æ£¬ČÕ±¾ČĖ£ŗĆŌ°ø½āæŖĮĖ

ČÕ±¾Õ½°Üŗ󣬰Ń12ĶņµÄČÕ±¾Å®ČĖĮōŌŚ¶«±±£¬½Ø½»ŗóĪŖŗĪČ““Ó²»ĢįĘš£æ

ĄĻÕÕʬ£ŗČÕ±¾ČĖ¾µĶ·ĻĀµÄĮÉÄžĢśĮė£¬¹ÄĀ„øßĖŹ£¬ČÕ±¾ŗ¢×Ó·ÉŃļ°Ļģč

ČÕ±¾Õ½°Üŗó£¬Ęߏ®Äź“ś¾¼ĆÓÉŹ¢×ŖĖ„£¬ŌŅņ¾æ¾¹ŹĒŹ²Ć“£æ

½ŅĆŲČÕ±¾É½æŚ×饜“śÕĘĆÅČĖ

ČÕ±¾Õ½·ø¹©Źö£¬ĘßČżŅ»²æ¶Ó·Ē³£±äĢ¬£¬ŗܶą¾üŅ½¶¼ĻųÉĮĖ·č×Ó

ČÕ±¾³öĶĮŅ»Ć¶½šÓ”£¬æĢ×Å5øöÖŠĪÄ£¬·ŅėŗóČÕ±¾×ؼŅ£ŗĢ«¶ŖĮ³ĮĖ

ĪŖŹ²Ć“ŅŖŃŠ¾æŗĶĮĖ½āČÕ±¾ĄśŹ·£æѧÕßÕāŃłĖµ””

ĄśŹ·ÉĻ¼ųÕ궫¶ÉČÕ±¾£¬ĪŖŗĪČĆŗóČĖŚø²”£æĶųÓŃ£ŗ“ų×ßŅ»Īļ£¬²»ÄÜŌĮĀ

Ēå³Ææ¼²ģĶŲ»ĪńÕżŅµ£¬³öŹ¹ČÕ±¾£¬Ö»ÖŖµĄ¹ä¼ĖŌŗ£”

ČÕ±¾Ķ¶½µŗó£¬ĖūĢÓ½ųÉīɽ29Äź£¬É±ÉĖ130ČĖ£¬»Ų¹śŗóĪŖŗĪ¾Ü¼ūĢģ»Ź£æ

ČÕ±¾Ķ¶½µŗó£¬ĪŖøŌ“åÄž“Ī½ųŠŠ”°ĪŽ×ļ±ē»¤”±µÄÖŠ¹śĀÉŹ¦£¬ŗóĄ“ŌõŃł£æ

ĘßĆū±»“¦ŅŌ½ŹŠĢµÄČÕ±¾¼×¼¶Õ½·ø£¬ĮŁĖĄĒ°ŅÅŃŌŹĒŹ²Ć“£æ

ČÕ±¾ĪŖŹ²Ć“ŅŖ·¢¶ÆĢ«Ę½ŃóÕ½Õł£æŅņĪŖĖūĆĒ×Ŗ¶ÆµŲĒņŅĒ£¬·¢ĻÖĮĖŅ»øö“óĆŲĆÜ

ĆɹÅČĖĮ½“Ī¶«Õ÷ČÕ±¾£¬½üĻÖ“śČÕ±¾ČĖĪŖŗĪÄĒĆ“Ļ²°®ĆɹÅÄŲ£æ

ČÕ±¾ĄśŹ·ÉĻ×ī“óµÄĪĮŅߣŗŅ»“ĪĖĄĶö10ĶņČĖ£¬ČÕ±¾ČēŗĪ¶Č¹ż½ŁÄŃµÄ£æ

ÖŠ¹śŗĶČÕ±¾ŹĒŌŚŹ²Ć“Ź±ŗņæŖŹ¼½»ĶłµÄ£æ

19ĖźČÕ±¾Å®ŗ¢ĄėŗĖµÆ±¬ŠÄ½ö260Ć×£¬ĪŖŗĪÄÜŗĮ·¢ĪŽÉĖ£æÄćæ“Ėż¶ćŌŚÄÄ

Õ½ŗóµÄČÕ±¾¾¼Ć£ŗ×·øĻŠĶŌö³¤µÄ·¢Õ¹ÓėĪŹĢā